时隔7年,个人所得税法迎来新一轮修订。

19日,个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议。这次改革,有四个内容:起征点、综合征税、专项附加扣除和税率结构。其力度之大、影响范围之广,出乎大多数人的预料。

纵览整个改革内容,可以用“一增一减”来概括。

其中,综合征税是将之前分类征收中的工资薪金、劳务报酬、稿酬和特许权使用费等四项合并。对于有多处收入来源的群体来说,由于将多项收入合并,并且采用累进税率征收,这部分群体的税负可能是增加的。

其余三项,均是减税。

不同的改革内容,照顾不同的收入群体。其中,起征点(实为基本减除费用标准)由3500提高到5000,照顾了大多数中低收入阶层,也是个税的重要纳税群体;

专项附加扣除,在原来的基本费用扣除基础上,新增了教育、医疗和住房三大类,照顾了中产阶级群体;

税率结构调整,特别是扩大低税率的级距,降低了那些依然要纳税的群体的综合负担,对于应纳税所得额在3.5万以下的群体来说都是利好。

亮点

不得不说,这次税法修正案,一些改革内容是出乎意料的,一些原本以为近期不会推出的改革内容,也在这次改革中一并呈现了。归纳起来,有如下三方面的亮点:

首先,体现了地区差异。

目前,中国个税实行的是全国“一刀切”的政策,无论是税率、起征点还是税目等等,在地区间是没有任何差异。这样的政策避免了地方讨价还价,以及人员在地区间的税收套利,但忽视了地区差异,使得不同地区间的个税负担相去甚远。

试想一下,5000元起征点对应的税前收入,大概在7000元左右,这个水平在内陆地区是中等收入,在沿海大城市就只能算着是中低收入,扣除必要的基本开支之后,几乎所剩无几了。

2017年不同地区不同岗位就业人员月平均工资(元/月)

虽然本次修正案中,各地起征点的标准一样,但是专项附加扣除的标准却可以因城而异。

众所周知,一线城市的教育支出、大病医疗支出,以及住房支出,都相对更多。未来的专项附加扣除,只要不是全国统一额度标准,就会根据实际的支出标准有所差异。

以住房贷款利息为例,允许全额扣除的话,肯定能够缓解一线城市老百姓的生活压力;即使是采用一定的面积扣除标准,也能够体现出城市之间的生活成本的差异。

第二个亮点,体现家庭差异。

此前的个税主要锚定在收入端的差异,即收入越多缴税越多,忽视了支出端的差异。

此次改革,将家庭的实际固定支出也纳入抵扣,这样的纳税基础,是将收入扣除社保费用、扣除5000元基本费用、再扣除三大类固定支出,之后剩余的部分才是个税的征收对象。个税也真正意义上回归了其“可支配收入”的属性。

因此,一些高收入、高负担的家庭,也会因此项改革而获益,从而对家庭之间的实际可支配收入进行再调节。

虽然此次改革还建立家庭联合申报制度,但是专项附加扣除的纳入,也在实质意义上迈向了家庭征收模式。

最后,体现了个体差异。

此前的个税是按照11类收入来源,采取分类征收的模式,不同收入来源之间的个税是分割的。这意味着两个总收入完全相同的个人,也会因为收入来源结构的不同,而承担不同个税负担。

例如两人总收入均是5万,一人的收入全部来自工资薪金,另一人的收入中有一部分来自于劳务所得,前者的负担就会大于后者。反过来的情况同样成立,如果两人扣除社保后的总收入在5000左右,则劳务所得的构成反而会增加税负。

此次改革将工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得等4项劳动性所得,统一并入工资薪金的7级累进税率,在很大程度上体现出个税的累进性。

其中,受影响较大的是在多处取得收入的群体,合并之后的税负会出现明显变化,有利于个人之间的收入再分配。

现行工资、薪金所得适用个人所得税累进税率表

难点

所有的难点都在宏观层面,而不是实际操作层面。

此次改革总体上是迈向了减税的大方向,但是考虑到个税的特殊地位,大幅度的减税会产生更多的难点。

第一个难点,是个税纳税人数大幅度减少。

中国现阶段的个税纳税人数很少,2015年的人数大概是3000万,考虑到近年来的通胀和征管双重因素,纳税人数应该在5000万左右。

这次起征点上升1500元,提高到5000元,纳税人数下降应该非常明显。在2011年将起征点由2000提高到3500时,当时纳税人数就从8400万下降到了2400万。

况且,本次改革税前扣除的增加,实际上导致起征点进一步上升。假定家庭平均的三大专项附加扣除为5000元左右,这等价于实际的起征点为10000元。考虑到前次起征点导致纳税人数降为1/3,此次改革将导致未来的个税纳税人数减少到2000万以下。

如果纳税人数仅有2000万,个税的角色就非常尴尬。此时的累进性再强,也仅能影响这2000万人口,其调节收入分配的功能就不那么强了。

第二,个税的从属地位进一步弱化。

个税在我国所有税种中,排在增值税和企业所得税之后,其重要性排序相对较高。但是个税的占比是相对较低的,2017年仅占全部税收收入的8%,个税减税对总体的税收收入的影响也就相对较小。

2011年起征点的提高,导致个税占比下降了一个百分点。此次改革力度更大,除了同样提高起征点,还配合了专项附加扣除和税率级距,预计将导致个税占比由8%下降到5%左右。如果这些得到印证的话,个税将沦为和城建税、契税一样的小税种。

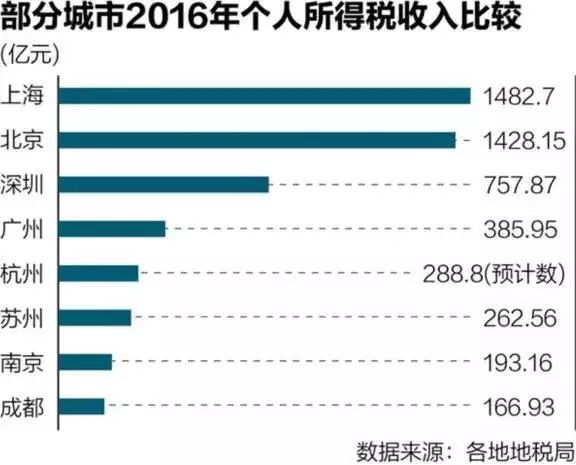

第三,地区税收贡献差异进一步凸显。

在现有的个税征收中,不同省份的差异非常明显。目前,上海、北京、江苏、广东四省的个税收入占全国的一半以上,此次个税改革,会进一步拉大这种地区差异,由于实际的起征点大幅度提高,内陆地区的个税贡献将会进一步下降。

试想一下,如果未来的个税收入主要来自于少数几个省市,这种地区上的“极化”也会有损于个税的公平性。

考虑到个税还是一个共享税种,中央共享了其中60%的收入,这种地区差异也会体现在中央地方的收入分成上,沿海地区对中央的个税收入贡献,会大大超过其他几个税种。

展望

此次个税改革力度超出大多数人的预期,这也引发了对相关改革的一些猜想。

所有关于中国的税制改革,一定都与两个占比相关,间接税占比70%,企业税占比90%。

在党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中,关于税制改革的第一条,就是提高直接税比重。此次个税修正案实施,如果个税占比明显下降,将会明显提高间接税占比和企业税占比。

这似乎不符合税制改革的大方向,又该如何理解?

其实,如果回顾一下当时的税制改革内容,就能够明白,此次个税修正只是众多改革中的一环。

《中共中央关于全面深化改革若干重大问题的决定》中,关于税制改革的内容主要有增值税、消费税、个税、房产税、资源税、环保税和征管体系七个方面,这一次的个税改革就是当时提出的“逐步建立综合与分类相结合的个人所得税制”,而最近的国地税合并则是为了“国税、地税征管体制”。

此次个税法的修订完成之后,上述七个方面的改革就完成了六个,目前剩下的就是房产税了。

房产税与个税在调整税制结构方面的作用是相通的,都是直接税,都是居民税,为了提高直接税和居民税占比,当个税下降时,是否意味着要有另一个相对应的税种填补进来?

仔细再考虑一下,这两个税种还是相互关联的,住房贷款利息的扣除是在个人所得税,如果放任这项内容对房地产市场的影响,势必会引发新一轮的投资高潮,因此,也需要另一项改革来“降温”。